-

نمونه گزارش تأخیرات مجاز پیمان در اثر تأخیرات مالی

در این مطلب آموزشی به یک نمونه گزارش تأخیرات مجاز پیمان در اثر تأخیرات مالی خواهیم پرداخت. در واقع در این مطلب با یک نمونه گزارش که در مورد تأخیرات مجاز یک قرارداد عمرانی که ناشی از تأخیرات در پرداخت صورت وضعیت ها در پرداخت بوده است آشنا کنم. ابتدا لازم است سرفصل هایی را که به آنها اشاره خواهم کرد معرفی میکنم.

-

جداول و محاسبات تاخيرات مالی تا زمان حاضر

-

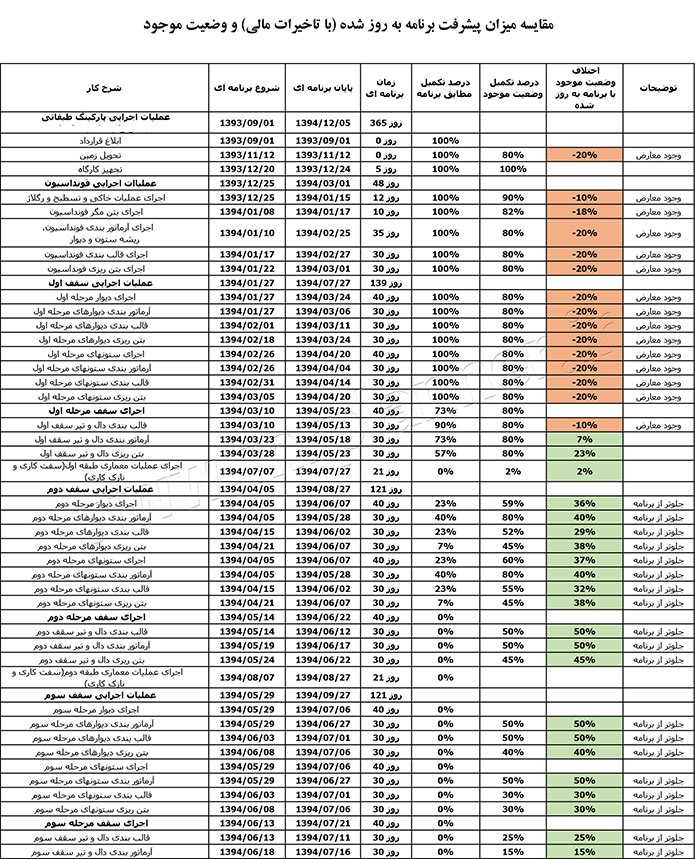

مقايسه پيشرفت برنامه زمان بندی به روز شده ناشی از تاخيرات مالی و پيشرفت واقعی پروژه

-

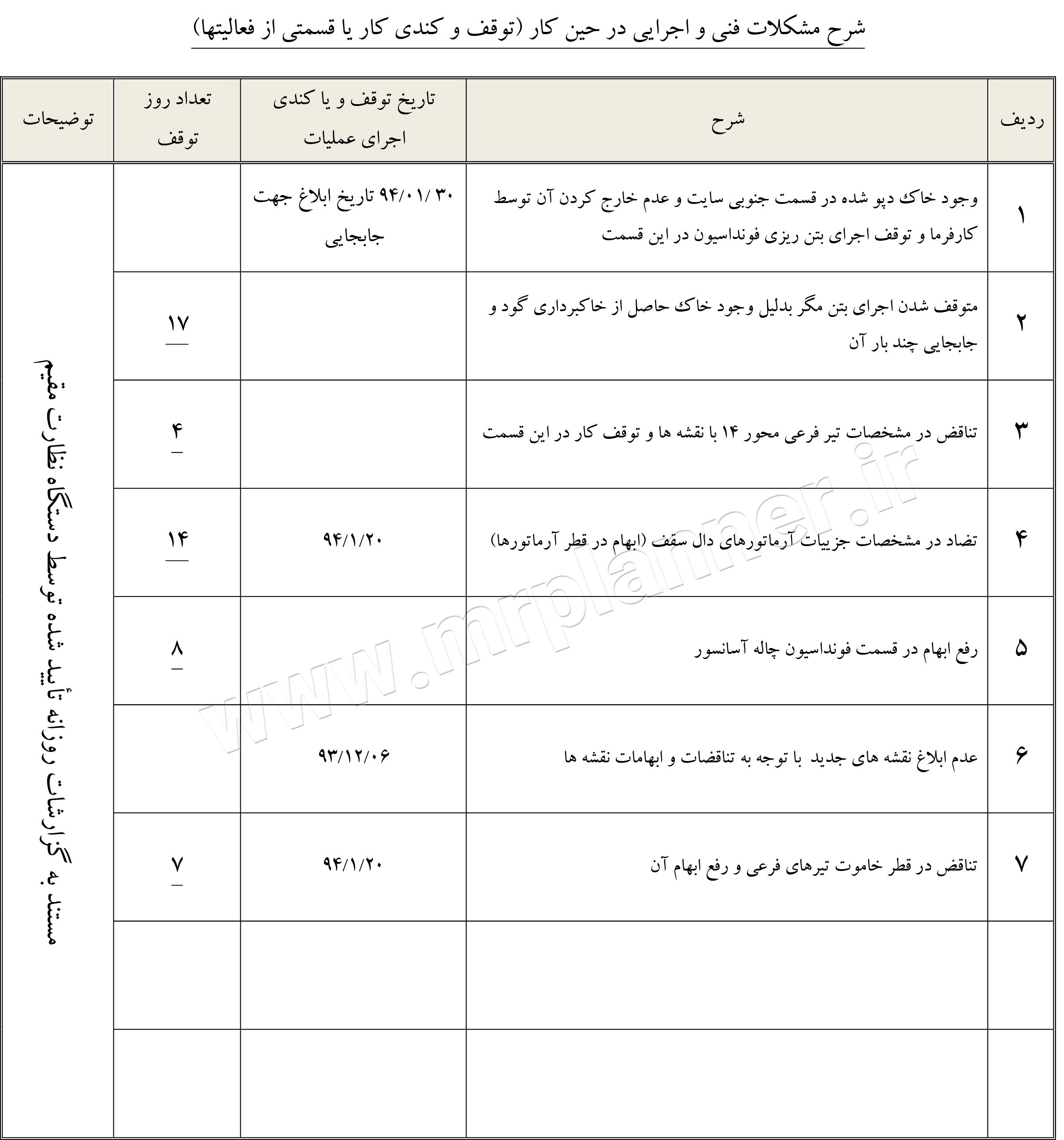

ليست برخی تاخيرات غير مالی رخ داده در پروژه

-

تشريح مسائل رخ داده در پروژه و محاسبه تاخير ناشی ازآن (تاخيرات مالی)

در اين گزارش موارد مربوط به تمديد مدت پيمان شامل افزايش احجام، دوباره كاری ها و … و همچنين تاخيرات ناشی از عوامل فني و معارضات مورد بررسی قرار نگرفته است و فقط تاخيرات ناشی از عوامل مالی و تاثير آن در پيشرفت پروژه مورد محاسبه قرار گرفته است.

-

محاسبه تاخيرات مالی

ميزان تاخيرات ناشی از مسائل مالی پروژه تا زمان ارائه گزارش و به شرح ذيل ، 84 روز می باشد.

-

روش محاسبه:

مطابق بخشنامه 5090-54-11082-1 مورخ 1360/09/02 پيمانكار به صورت مستقل ( فارغ از همپوشانی با ساير دلايل ، روابط بين فعاليتها (مسير بحرانی و …) موجب تمديد مدت زمان پيمان ميگردد. بنابراين منطقی است ابتدا تاخيرات ناشی از تاخيرات كارفرما در پرداخت مطالبات پيمانكار محاسبه و پس از محاسبه تاخيرات مالی و درج آن در تقويم پروژه ، مابقی عوامل دخيل در تطويل زمان پيمان ، مورد بررسی قرار گرفته و تاخيرات غير مالی همزمان با تاخيرات مالی در نظر گرفته نشود.(مطابق با جداول مربوطه).

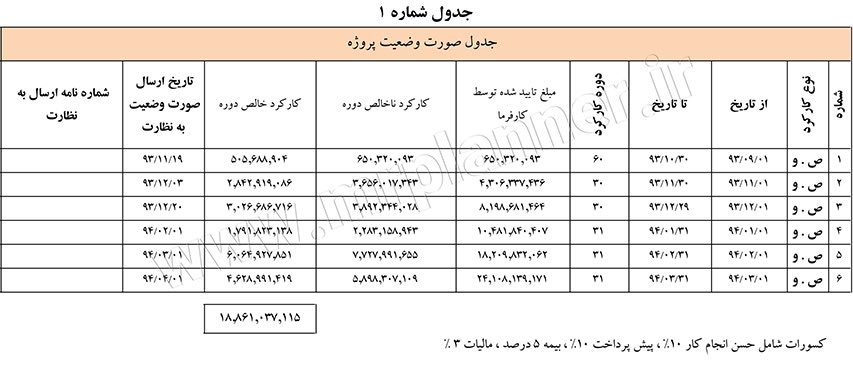

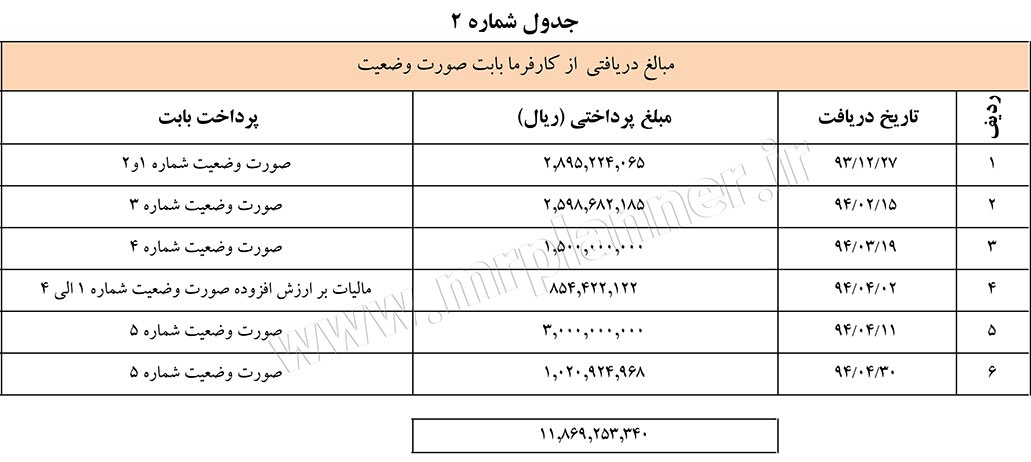

در بررسی تاخيرات مالی ،شرايط خصوصی پيمان، مواد 36،35،30 و 37 شرايط عمومی پيمان ، و همچنين بخشنامه 5090-54-11082-1 مورخ 1360/09/02 و بخشنامه شماره 1300-54-5188-1 مورخ 1361/04/08 مديريت مورد استفاده قرار گرفته اند. ضمن آنكه مبنای محاسبه تاخيرات تاريخ ارائه صورت وضعيت ها و درخواست اقساط پيش پرداخت و تاريخ دريافت مبالغ مربوطه مي باشد (مطابق جداول شماره 1 تا 4).

تاخيرات مالی پروژه در قالب سه مرحله ذيل مورد محاسبه قرار گرفت :

-

مرحله اول : محاسبه تاخيرات مالی به تفكيك

-

-

تاخيرات ناشی از عدم پرداخت به موقع صورت وضعيتها و صورتحسابها

-

تاخيرات مذكور بر اساس فرمولهای مندرج در بخشنامه های 5090-54-11082-1 مورخ 1360/09/02 و 1300-54-5188-1 مورخ 1361/04/08 و فرم شماره يك بخشنامه مذكور و توضيحات ذيل مورد محاسبه قرار گرفته است.

به دليل آنكه برخی از مطالبات طی چند پرداخت از طرف كارفرما تسويه شده اند، چهار ستون مازاد بر فرم شماره يك بخشنامه فوق (5090) به جدول شماره 5 اضافه شده است. مبلغ كل پرداخت ، پرداخت مربوط به صورت وضعيت،مانده از طلب و مانده از پرداخت نامگذاری شده اند.

-

-

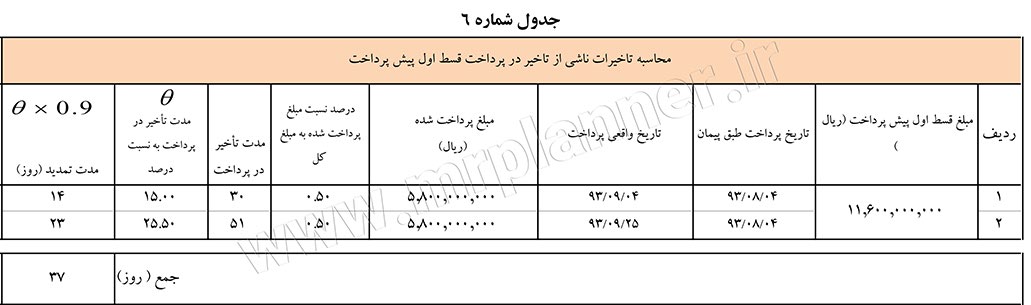

تاخيرات ناشی از عدم پرداخت به موقع اقساط پيش پرداخت

-

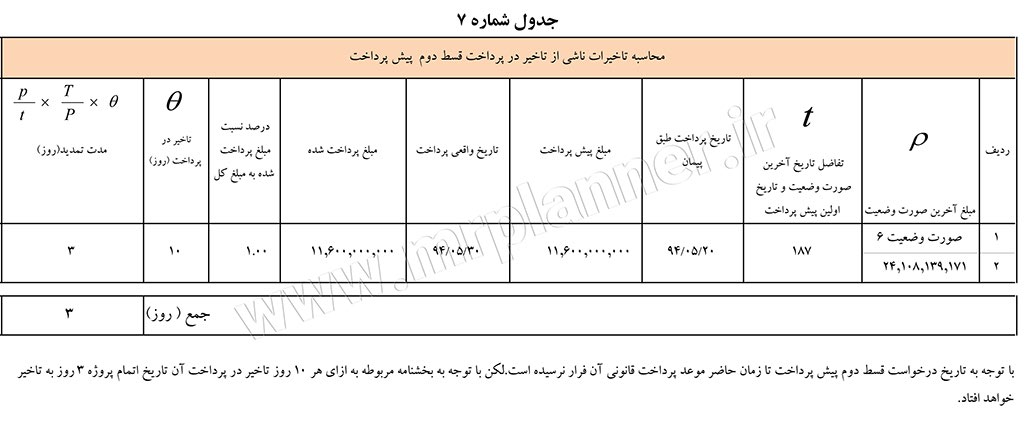

مدت تمديد ناشی از تاخير در پرداخت پيش پرداخت قسط اول مطابق جدول شماره 6 محاسبه گرديده است. از آنجايی كه مهلت قانونی پرداخت قسط دوم پيش پرداخت هنوز به پايان نرسيده است ، تا زمان حاضر تاخيری بابت آن متوجه پروژه نمی باشد. لكن جهت روشن شدن موضوع ، جدول محاسبات مربوطه (جدول شماره 7 ) با فرض تاخير 10 روزه در پرداخت در گزارش درج گرديده است.

-

مرحله دوم : لحاظ شدن هر يك از تاخيرات محاسبه شده فوق در تقويم پروژه مطابق بند 7 بخشنامه 5090

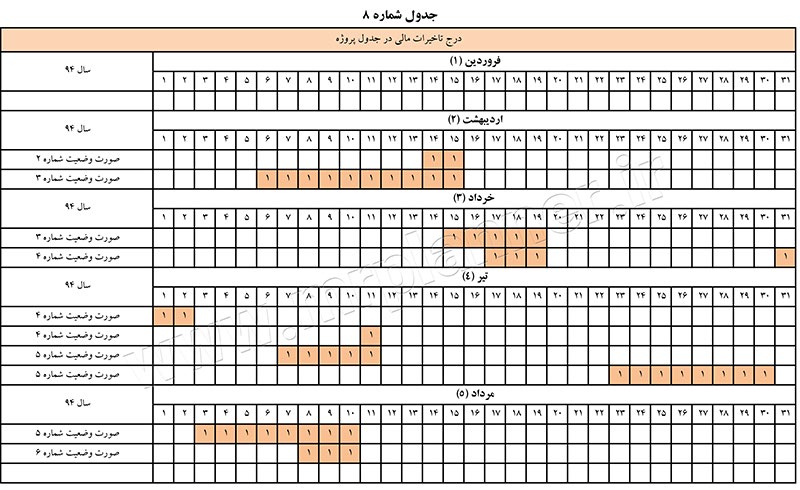

تاخيرات محاسبه شده (جداول 5 و 6 ) مطابق بند 7 بخشنامه 5090 و در قالب جدول شماره 8 در تقويم پروژه لحاظ گرديد.

-

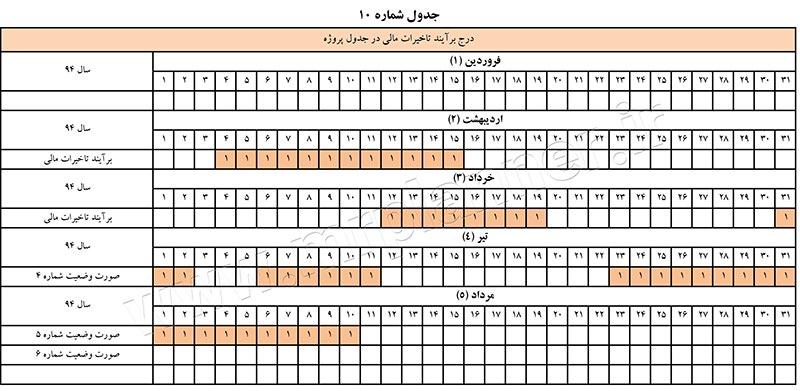

مرحله سوم : محاسبه برآيند تاخيرات مالی مطابق تبصره ذيل بند 3 بخشنامه 5090

با توجه به هم پوشانی تاخيرات مالی در تقويم پروژه موضوع جدول شماره 8 ، جدول شماره 9 مطابق تبصره ذيل بند 3 بخشنامه 5090 تنظيم گرديد (با توجه به اين جدول تاخيرات مالی همزمان مطابق تبصره ذيل بند 3 بخشنامه 5090 با هم جمع ميگردند) و تاخيرات مالی محاسبه شده بر اساس اين جدول و مطابق تاريخ های مندرج در جدول شماره 10 در برنامه زمان بندی پروژه به صورت تعطيلی روزهای كاری اعمال گرديده اند. در جدول شماره 11 نيز خلاصه محاسبات تاخيرات مالی پروژه تا تاريخ ارائه و با فرض ارائه شده ذيل جدول شماره 5 ، ارائه گرديده است.