-

پیمانکار چگونه حق الزحمه خود را دریافت می کند؟

مطابق تعریف ماده ۳۷ شرایط عمومی پیمان از “صورت وضعیت” ، پیمانکار می بایست در آخر هر ماه وضعیت کارهای انجام شده توسط خود از شروع کار تا آن تاریخ را طبق نقشههای اجرایی ، دستور کارها و صورت جلسهها اندازهگیری نموده و مقدار مصالح و تجهیزات پای کار را تعیین نماید. سپس باید بر اساس تعرفههای ضمیمه شده به پیمان ، مبلغ صورت وضعیت را محاسبه کند و آن را به مهندس مشاور تحویل دهد.

مهندس مشاور، صورت وضعیت پیمانکار را با اسناد و مدارک پیمان تطبیق داده و در صورت لزوم با تعیین دلیل اصلاح مینماید معمولأ مشاور ادعای پیمانکار را برای بخشی از کارهایی که انجام شده است ، نمی پذیرد و یا ممکن است پیمانکار در محاسبه قیمت تمام شده برخی از آیتم ها اشتباه کرده باشد.

در نهایت مشاور صورت وضعیت را برای کارفرما ارسال نموده ؛ پیمانکار را در جریان میگذارد. پس از آن ، کارفرما میبایست حداکثر ظرف ده روز به صورت وضعیت رسیدگی کند و بعد از کسر وجوهی که بابت صورت وضعیت های قبلی پرداخت شده است و نیز اعمال کسورات قانونی و متعلقه طبق پیمان، باقیمانده مبلغ را به پیمانکار پرداخت نماید.

-

تعریف صورت وضعیت به زبان ساده!

صورت وضعیت گزارش ریز مقادیر کار انجام شده توسط پیمانکار و مالی کردن آن بصورت کامل به نام درخواست مالی دریافت وجه در چارچوب موضوع پیمان مطابق قیمتهای توافق شده است. درواقع صورت وضعیت مجموعه خدمات انجام شده ، تهیه و حمل مواد و مصالح ، هزینه ساخت و ترکیب مواد و غیره به همراه برآورد ریالی مطابق فهرست بهای مربوط به آن پروژه از زمان عقد قرارداد می باشد.

-

انواع صورت وضعیت کدامند؟

طبق قانون دو نوع صورت وضعیت داریم که عبارتند از : صورت وضعیت موقت و صورت وضعیت قطعی ؛ که در ادامه به تشریح هریک از آنها میپردازیم.

-

صورت وضعیت موقت

صورت وضعیت موقت توسط پیمانکار به صورت دورهای و در ضمن انجام کار تهیه میشود. پیمانکار صورت وضعیت موقت را بابت مطالبه مبالغی که برای خرید مصالح پای کار و هزینههای تجهیز کارگاه در آن تاریخ مشخص صرف شده است ارائه مینماید. شایان ذکر است اگر پیمانکار صورت وضعیت موقت را در موقع مقرر به کارفرما تسلیم نکند، هیچ گونه مسئولیتی از نظر تأخیر در پرداخت متوجه کارفرما نخواهد بود. به آخرین صورت وضعیت موقت اصطلاحاً صورت وضعیت ماقبل قطعی گفته میشود.

متناسب با توان مالی پیمانکار و توافق با کارفرما، دوره تحویل صورت وضعیت های موقت می تواند متفاوت باشد. نکته ای که یک پیمانکار باید به آن توجه داشته باشد این است که بجای یک صورت وضعیت چند ماهه و پرآیتم از عملکرد خود که مبلغ آن زیاد شده است ، از صورت وضعیت ماهانه با مبالغ کمتر استفاده کند ؛ در اینصورت احتمال خط خوردگی و کاهش مبلغ ریالی صورت وضعیت توسط مهندس مشاور کمتر خواهد بود.

-

صورت وضعیت قطعی

پیمانکار صورت وضعیت قطعی را در پایان کار و با ارائه مستندات تنظیم میکند. هزینههای برچیدن کارگاه بعد از اتمام کار و بندهای باقیمانده از قرارداد در این سند قید میشوند. پیمانکار موظف است حداکثر تا یک ماه پس از انجام تحویل موقت و تهیه صورتجلسه آن ، صورت وضعیت قطعی را بر اساس کارهای انجام شده و مفاد پیمان به مهندس مشاور ارسال کند. وی نیز باید ظرف مدت دو ماه آن را بررسی و به کارفرما برساند. کارفرما موظف است حداکثر تا سه ماه بعد از وصول صورت وضعیت قطعی، تمام مبالغ باقیمانده را به پیمانکار پرداخت نماید.صورت وضعیتهای قطعی بدون صورت وضعیتهای موقت نیز قابل ارائه هستند و مأخذ تسویه حساب به شمار میروند.

-

صورت وضعیت از چه بخشهایی تشکیل شده است؟

- شناسنامه صورت وضعیت: همان صفحه اول صورت وضعیت است که در آن اطلاعاتی از قبیل موضوع ، تاریخ و مدت پیمان ، مشخصات پیمانکار ، مشاور ، کارفرما و تمام مبانی قرارداد درج میگردد. به این صفحه اصطلاحاً روکش صورت وضعیت نیز میگویند.

- مستندات: کلیه ابلاغیههای دریافت شده از کارفرما ، صورتجلسات و دستور کارها باید به عنوان مستندات در صورت وضعیت قرار داده شوند.

- ریز متره: تمام مقادیر طول ، عرض و ارتفاع کار باید توسط مترور اندازهگیری شود و بشکل جزئی در این برگه درج شود.

- خلاصه متره: این برگه شامل خلاصهای از کارهای انجام گرفته و هزینههای آنها میباشد که از جدول ریز متره استخراج میگردد.

- ریز مالی: این برگه بیشتر برای ارائه صورت وضعیت قطعی تنظیم میشود و شامل توضیح تمام مبالغی است که از ابتدای پروژه هزینه شده است.

- خلاصه مالی کل: این سند را بر اساس ریز مالی تدوین مینمایند و شامل خلاصهای از برآوردهای هزینهای پروژه است و در اصطلاح به آن روکش مالی هم گفته میشود.

- فاکتورهای خرید: اقلام فاکتوری باید معتبر و قابل پیگیری باشند و بصورت جداگانه در مدارک آورده شوند.

-

کسورات قانونی صورت وضعیت کدامند؟

- پیش پرداخت

- 10 درصد بابت حسن انجام کار

- بیمه ؛ مالیات ؛ عوارض شهرداری ؛ علی الحساب

- پرداختی بابت صورت وضعیت های قبلی

- قسط های مبالغ پرداختی بابت مصالح ؛ ماشین آلات و … که از طرف کارفرما در اختیار پیمانکار قرار گرفته است

-

روش های تهیه صورت وضعیت

-

صورت وضعیت فهرست بهایی (آیتمی)

-

این نوع از صورت وضعیت ها در قرارداد هایی که برمبنای فهرست بهاء و مقادیر منضم به پیمان منعقد شده است ، مورد استفاده قرار میگیرند. فهرست بهاء میتواند از فهرست بهای منتشر شده در سازمان برنامه و بودجه کشور ؛ فهرست بهاء اختصاصی یا فهرست بهای سازمان هایی مانند شهرداری و … باشد. برای تهیه این صورت وضعیت ها لازم است تا اسناد ریز متره ؛ خلاصه متره ؛ صورتجلسات احجام عملیات اجرایی ، برگه های مالی ؛ ردیف های غیر پایه (قیمت های جدید) در صورت وجود و موارد فاکتوری ارائه گردند.

-

-

صورت وضعیت قیمت مقطوع

-

این صورت وضعیت مربوط به قراردادهای قیمت ثابت مانند سرجمع ، متر مربع زیربنا و همچنین در بیشتر پروژه های EPC (طراحی ؛ خرید و ساخت) می باشد و مورد استفاده قرار می گیرد. برای تهیه صورت وضعیت در این پروژه ها میبایست مراحل زیر را به ترتیب دنبال کنیم.

-

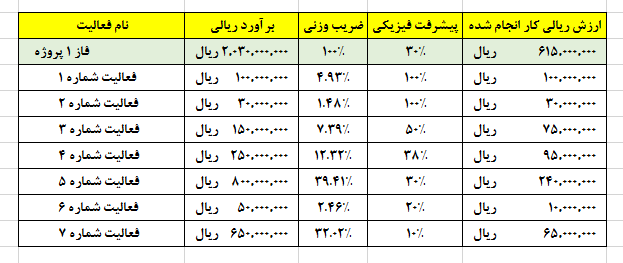

ساختار شکست کار پروژه (WBS)

ابتدا بایستی ساختار شکست کار (WBS) برای پروژه تعریف شود. در ضمائم این مدل از قراردادها ، ساختار شکست وزنی ریالی (CBS) پروژه تهیه و به تأئید کارفرما و پیمانکار رسانده می شود. مطابق شرایط عمومی پیمان ، پیمانکار بعد از عقد قرارداد موظف است برنامه زمان بندی تفصیلی پروژه را تهیه و جهت بررسی به مهندس مشاور ارائه نماید. فعالیت های موجود در سطوح بالاتر برنامه زمان بندی ، ملاک تعیین سرفصل ها و اوزان فعالیت های اجرایی موجود در زیر مجموعه هر فعالیت اصلی ساختار شکست ؛ پیوست قرارداد ، می گردد. در نهایت ساختار شکست مصوب کارفرما ملاک پرداخت های موقت و قطعی در پروژه خواهد بود.

-

برآورد ریالی فعالیت ها

مطابق بند ب-17 دستورالعمل انعقاد پیمان اجرای کارهای ساختمانی به صورت سرجمع ، درصدهای ریالی اجرای هر فعالیت مندرج در ساختار شکست کار (WBS) ، از تقسیم کردن مقدار برآوررد ریالی هر فعالیت به مبلغ برآورد هزینه اجرای کل کار تعیین می شود و برای هر یک از ساختمان ها و کارهای اجرای خارج از ساختمان (محوطه سازی، حصارکشی، پل و جاده های دسترسی و …) به تفکیک و با رعایت مراحل مندرج در متن بخشنامه مذکور مشخص می گردد. جمع ریالی تمام فعالیت ها، باید مساوی با برآورد هزینه اجری کل کار(پروژه) باشد.

-

درج ستونهای درصد پیشرفت فیزیکی و ریالی

بعد از تهیه ساختار شکست کار (WBS) و مشخص شدن برآورد ریالی هر یک از فعالیت ها ، بایستی ستونهای مربوط به درصد پیشرفت فیزیکی و ستون محاسبه مبلغ کارکرد ریالی انجام شده بر مبنای این پیشرفت فیزیکی را به جدول اضافه کنیم. در ستون پیشرفت فیزیکی ، رشد فیزیکی هر یک از فعالیت ها از ابتدای پروژه تا زمان تهیه صورت وضعیت محاسبه و جای گذاری خواهد شد.

اطلاعات ستون محاسبه مبلغ کارکرد ریالی نیز از حاصلضرب پیشرفت فیزیکی هر فعالیت در برآورد ریالی همان فعالیت بدست خواهد آمد. با جمع جبری مبلغ کارکرد برای هر یک از فعالیت ها، مبلغ کارکرد کل پروژه از آغاز پروژه تا آن بازه زمانی ، محاسبه میگردد.

-

مصالح پای کار و تجهیز کارگاه

در قراردادهای قیمت مقطوع برای پرداخت مصالح پای کار یا تجهیز کارگاه ؛ یک فعالیت با همین عنوان پیشنهاد می گردد و از این طریق پیمانکار می تواند با انجام آن فعالیت ؛ هزینه مربوط به آن را مطابق ساختار شکست و شرایط خصوصی پیمان از کارفرما دریافت نماید.